¿Qué estructura legal elegir para invertir en un proyecto inmobiliario en España?

En el mercado inmobiliario español, la estructura jurídica elegida para participar en un proyecto tiene un impacto directo sobre el nivel de control, la responsabilidad, la fiscalidad y los retornos que puede obtener un inversor. Especialmente en territorios como Cataluña, con una regulación urbanística y tributaria compleja, entender las implicaciones legales de cada formato es tan relevante como seleccionar el activo adecuado.

Estructura jurídica de la participación en un proyecto inmobiliario

Cuando se trata de participar en un proyecto de inversión inmobiliaria, elegir el activo adecuado es solo una parte del análisis. La otra, igualmente crítica, es definir cómo se estructura jurídicamente esa participación. En función de la forma legal que se adopte, varían aspectos clave como el nivel de control, la responsabilidad ante terceros, el tratamiento fiscal y la trazabilidad de la inversión.

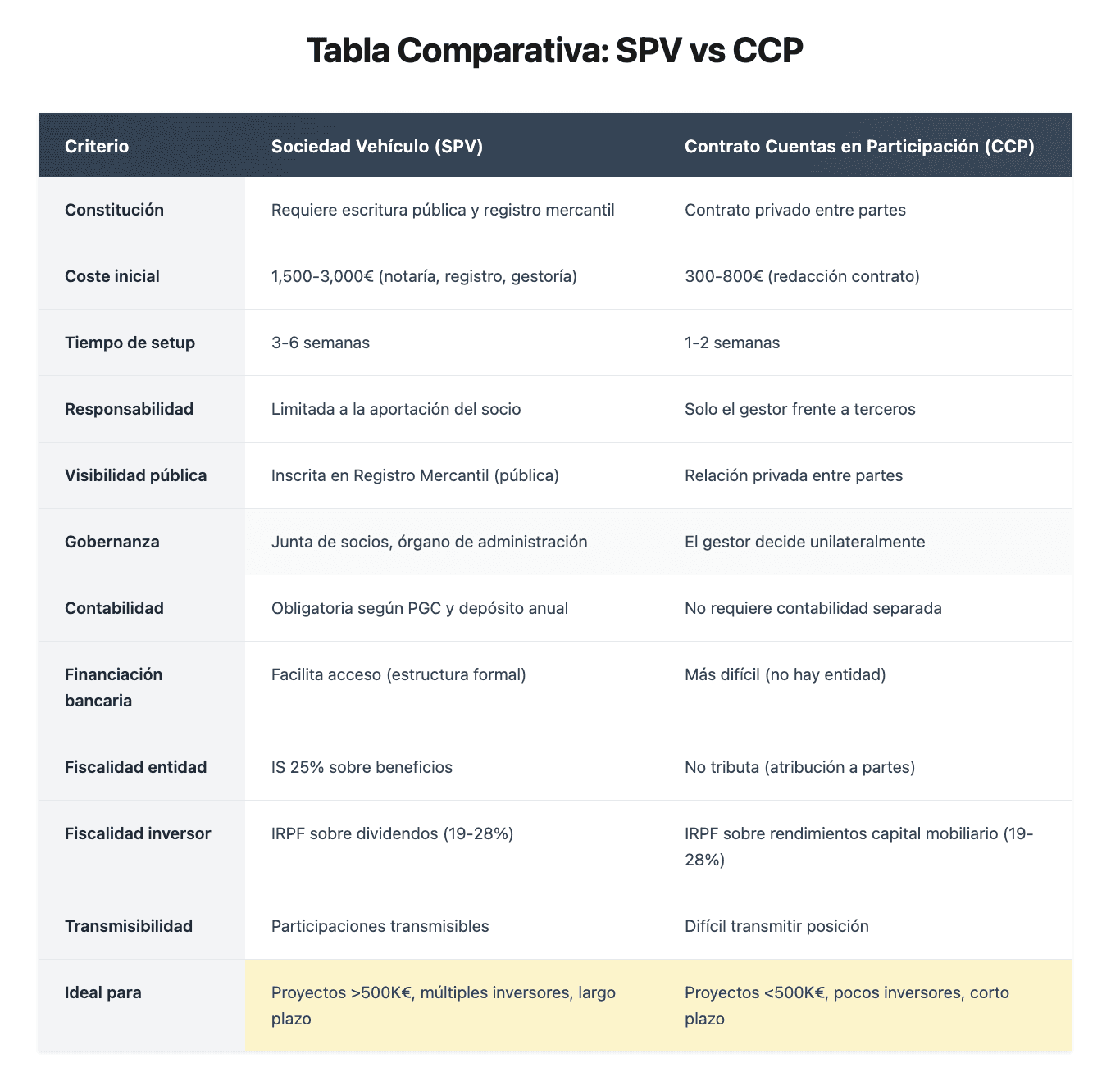

Las dos estructuras más habituales en España para canalizar inversiones inmobiliarias de forma colectiva son la sociedad vehículo (SPV, por sus siglas en inglés), generalmente constituida como una SL, y el contrato de cuentas en participación (muchas veces abreviado a CCP), cuya regulación es objeto del Código de Comercio. Ambas figuras permiten participar en proyectos concretos, pero se diferencian significativamente en cuanto a gobernanza, fiscalidad, visibilidad ante terceros y asignación de riesgos.

Sociedad Vehículo (SPV): marco corporativo y trazabilidad formal

La sociedad vehículo es una entidad jurídica creada específicamente para llevar a cabo un desarrollo inmobiliario. Los inversores adquieren la condición de socios y sus aportaciones se reflejan en el capital social de la empresa.

Entre sus principales ventajas operativas destaca que permite regular derechos y obligaciones mediante estatutos y pactos de socios. Los activos y contratos se inscriben a nombre de la sociedad, lo que suele facilitar la financiación bancaria y la entrada de nuevos socios. Además, ofrece una estructura contable trazable y sujeta a supervisión formal.

Desde el punto de vista legal, la sociedad debe llevar contabilidad conforme al Plan General Contable y depositar cuentas anuales en el Registro Mercantil. La responsabilidad de los socios está limitada a su aportación, salvo excepciones como fraude o confusión patrimonial. Un aspecto relevante es que la transmisión de participaciones no devenga plusvalía municipal, lo que puede ser importante en determinadas operaciones de salida.

En cuanto a las consideraciones fiscales, la sociedad tributa por el Impuesto de Sociedades al 25%, mientras que los dividendos distribuidos tributan en el IRPF del socio. Esta fórmula resulta especialmente adecuada para proyectos de mayor tamaño, con continuidad en el tiempo o que requieran financiación externa.

Contrato de Cuentas en Participación (CPP): agilidad con menos formalidad

El contrato de cuentas en participación, regulado en los artículos 239 y siguientes del Código de Comercio, permite que uno o varios inversores aporten capital a un gestor, quien actúa en nombre propio y ejecuta el proyecto sin necesidad de constituir una sociedad.

Esta estructura presenta ventajas operativas significativas, ya que no requiere crear una empresa ni llevar contabilidad independiente. Es rápida de formalizar y cuenta con costes administrativos bajos. Además, el partícipe no figura públicamente ni asume obligaciones frente a terceros.

En el ámbito legal, toda la responsabilidad frente a terceros recae sobre el gestor, incluyendo licencias, proveedores y cumplimiento normativo. El partícipe asume únicamente un riesgo económico, no jurídico. Es importante señalar que esta estructura no otorga derechos reales sobre el activo, sólo derechos económicos. Para evitar su calificación como "sociedad de hecho", el partícipe no debe intervenir en la gestión.

Fiscalmente, el partícipe tributa por los beneficios recibidos como rendimientos del capital mobiliario, mientras que el gestor integra los resultados en su base imponible. Es fundamental contar con una correcta documentación para evitar contingencias fiscales.

¿Qué estructura es más conveniente según el tipo de operación?

La elección entre una SPV y un CCP depende de factores como el tamaño del proyecto, el número de inversores involucrados, las necesidades de financiación y el grado de formalización deseado.

La sociedad vehículo resulta adecuada para promociones de envergadura o con varios inversores, proyectos que requieren financiación bancaria o reportes estructurados, y operaciones con activos que se mantendrán a largo plazo. Esta estructura aporta trazabilidad contable y operativa, un marco legal formalizado, y capacidad de escalabilidad y transmisión de participaciones.

Por su parte, el contrato de cuentas en participación funciona mejor para proyectos de menor tamaño o con pocos inversores, inversiones entre socios con confianza previa, y operaciones rápidas donde se prioriza la simplicidad formal. Sus principales aportaciones son menores costes de constitución y mantenimiento, mayor agilidad en la ejecución, y baja exposición ante terceros.

Riesgos comunes y recomendaciones jurídicas

Independientemente del modelo utilizado, existen ciertos aspectos críticos que deben ser definidos de forma clara para evitar conflictos o incertidumbres durante el proyecto.

Es fundamental establecer criterios de distribución de beneficios y calendario de retornos, así como mecanismos de salida predefinidos y no discrecionales. La separación de cuentas y trazabilidad financiera resulta especialmente relevante en el caso de los CCP. También es imprescindible contar con documentación completa y actualizada, ya sean estatutos, pactos de socios o contratos.

Por otro lado, la gestión urbanística debe realizarse conforme a la legislación vigente, manteniendo un control documental riguroso de cada etapa del proyecto. Una estructura jurídica inadecuada puede dificultar la ejecución del proyecto o limitar la rentabilidad final para los inversores.

Tecnología y digitalización en la estructuración legal

Hoy en día, la tecnología permite simplificar muchos de los procesos asociados a la inversión inmobiliaria, tanto en estructuras societarias como contractuales. Desde la creación de vehículos de inversión hasta la formalización de contratos de cuentas en participación, el uso de plataformas digitales permite automatizar tareas clave como el reporting, el control documental o el seguimiento financiero de los proyectos.

En Ratio aplicamos esta digitalización de forma integral, con el objetivo de reducir fricciones legales, mejorar la eficiencia operativa y ofrecer mayor transparencia al inversor, independientemente de su perfil o tamaño de inversión.

Claves para una decisión informada

La estructura jurídica a través de la cual se articula una inversión inmobiliaria no solo condiciona la operativa diaria, sino que también tiene un impacto directo en la protección legal, las obligaciones fiscales y la flexibilidad futura del proyecto.

Elegir entre una sociedad vehículo y un contrato de cuentas en participación requiere valorar múltiples factores: la escala del proyecto, el número y tipo de inversores, la relación entre las partes y el marco normativo aplicable.

Contar con una arquitectura legal clara y bien documentada desde el inicio no solo minimiza riesgos, sino que también permite alinear intereses, facilitar el desarrollo del proyecto y tomar decisiones con mayor seguridad.