El problema inmobiliario en España no se explica desde los precios. Se explica desde la oferta.

16 mar 2026

Tendencias del mercado inmobiliario 2026- Parte I- Inversores

“Llevo tiempo pensando en cómo explicar lo que está pasando en el mercado inmobiliario español sin caer en el ruido. Porque hay mucho ruido. Titulares sobre precios récord, debates sobre regulación, comparativas con 2007. Todo eso existe. Pero si tuviera que quedarme con una sola idea para entender el mercado de 2026, sería esta:

El reto no es mover capital. Es crear vivienda”.

Nicolás Araujo Müller, Co-founder & CEO de Ratio

Y eso cambia bastante la lectura.

Una lectura integrada para 2026

“Si tuviera que resumir cómo pienso el mercado inmobiliario en España para este año y los que vienen, lo haría así:

Hay que actuar sobre lo existente (rehabilitación, cambios de uso, opciones que necesitan modificar regulaciones, lo que permite que surjan nuevas alternativas de desarrollo como el vertical que desbloquearían la oferta) para dar respuesta ahora, capturar oportunidades concretas y mantener el flujo de producto. Pero la apuesta estructural, la que resuelve el problema de fondo y construye el mayor valor a largo plazo, está en el desarrollo de suelo”.

No hay atajos. El mercado español necesita más vivienda. Y esa vivienda tiene que estar bien pensada: energéticamente eficiente, climáticamente resiliente, integrada en tejido urbano con sentido.

Eso es lo que se va a valorizar. Eso es lo que se va a financiar. Y eso es, en mi opinión, donde tiene que estar la mirada inversora en 2026”.

Nicolás Araujo Müller, Co-founder & CEO de Ratio

Los números confirman lo que ya intuíamos

En enero de 2026, el precio de la vivienda usada en España alcanzó los 2.650 €/m², con una subida interanual del 18,4% que supone el mayor incremento registrado en la historia de la serie de idealista. La vivienda nueva no se queda atrás: cerró 2025 con incrementos cercanos al 9%, situándose en una media nacional de 3.300 €/m², con previsión de alcanzar los 3.432 €/m² en el primer semestre de este año, según datos de Capital Radio y Culmia.

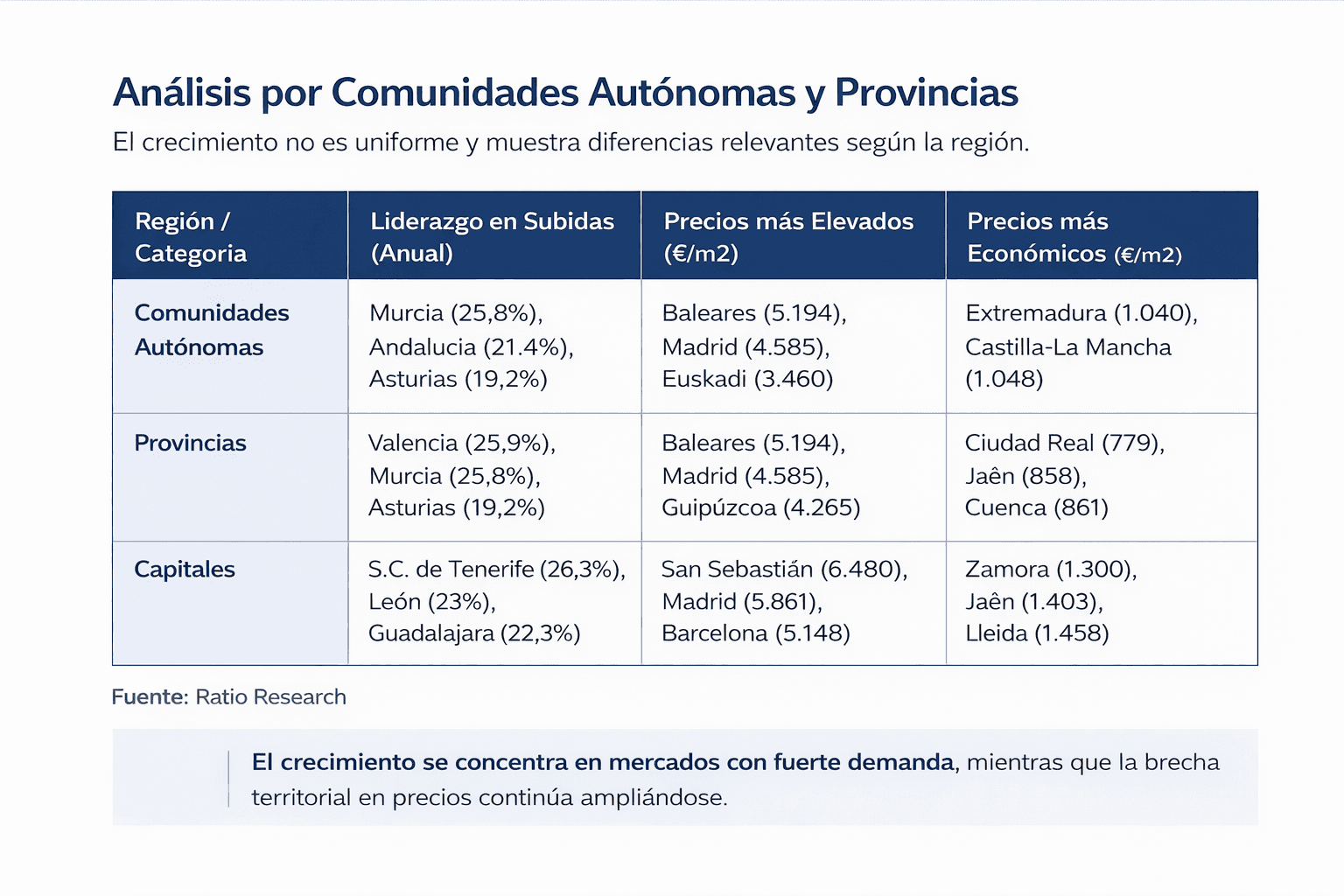

En las grandes capitales, los números son más llamativos todavía. San Sebastián lidera con 6.480 €/m², seguida de Madrid con 5.861 €/m² y Barcelona con 5.148 €/m². Por primera vez, 14 capitales de provincia han superado los máximos del ciclo anterior de 2007.

Y sin embargo, la demanda sigue ahí.

Según el European Investor Intentions Survey 2026 de CBRE, España se ha convertido en el destino europeo número uno para la inversión inmobiliaria, superando a Reino Unido y Polonia. Madrid ocupa la segunda posición entre las ciudades europeas más atractivas para el capital inversor, solo por detrás de Londres. Barcelona es la cuarta. En 2025, el volumen de inversión inmobiliaria en España alcanzó los 18.400 millones de euros, un 31% más que el año anterior. Para 2026, CBRE proyecta un crecimiento adicional del 5-10%.

Análisis por Comunidades Autónomas y Provincias

El problema de fondo: no es coyuntural, es estructural

“Cuando miro estos datos, lo que más me interesa no es el nivel de precios sino su causa. Y la causa no es financiera. No es que haya demasiada liquidez en el sistema, ni que los tipos estén demasiado bajos. El informe Emerging Trends in Real Estate Europe 2026 de PwC y ULI lo deja claro: el sector se enfrenta a un desequilibrio estructural entre oferta y demanda que no tiene solución rápida”.

Nicolás Araujo Müller, Co-founder & CEO de Ratio

España tiene un déficit estimado de 600.000 viviendas. En 2025 se emitieron alrededor de 130.000 visados de obra nueva. Una cifra que, pese a ser positiva, es completamente insuficiente frente a una demanda que se estima en 700.000 operaciones de compraventa anuales. No hay suelo finalista suficiente. Los plazos de desarrollo son largos. Y la maquinaria de producción no está calibrada para absorber la presión.

En Barcelona y Madrid esto se siente con especial intensidad. Son ciudades consolidadas, con muy poca superficie disponible, alta presión demográfica y una atracción de talento y capital que no muestra señales de ralentizarse. El 50% de los inversores transfronterizos que eligen España lo hacen precisamente por esa escasez de oferta, que garantiza absorción rápida y presión sostenida en rentas, según CBRE.

"La consecuencia lógica: quien tenga producto, tiene mercado". Nicolás

Lo que se puede hacer ahora: trabajar lo existente

Ante un déficit de esta magnitud, la respuesta de corto plazo pasa inevitablemente por el parque edificado. Rehabilitación de edificios, densificación inteligente, cambios de uso (oficinas y locales comerciales reconvertidos en residencial) son las palancas más accesibles para incrementar oferta en el corto plazo.

Es una línea de trabajo necesaria. Hay demanda real, hay operaciones en marcha y hay capital dispuesto a entrar. Pero también hay que ser honesto con sus límites: la competencia es alta, los procesos son complejos y la creación de valor tiende a ser más defensiva que generativa. Rehabilitar bien es difícil. Cambiar el uso de un edificio en el centro de Barcelona o Madrid implica navegar capas de normativa, negociación y plazo que no siempre son compatibles con los retornos que busca el capital.

“No digo que no valga la pena. Digo que tiene un techo”. Nicolás

Lo que construye valor a largo plazo: suelo

“Si el problema es estructural, la solución de fondo también lo tiene que ser. Y ahí es donde entra el suelo”. Nicolás

Desarrollar suelo es la única manera real de crear vivienda en escala. Pensar barrios completos en lugar de edificios aislados. Diseñar desde cero con criterios de eficiencia, densidad y habitabilidad. Y aquí es donde toca incorporar desde el inicio lo que el mercado ya está empezando a exigir: resiliencia climática, eficiencia energética, materiales de baja huella de carbono.

Incorporar criterios ESG (del inglés, Environmental, Social and Governance) en la promoción inmobiliaria ya no es una cuestión de imagen ni un discurso de cara a la galería.

La lógica es sencilla: si la demanda supera con creces a la oferta en las grandes ciudades, la solución pasa por construir obra nueva. Para que esa obra nueva exista a escala, hay que desarrollar suelo, un proceso que lleva años. Y cuando esas viviendas lleguen al mercado, los criterios ESG ya no serán un diferencial: serán un requisito. Los datos lo confirman: según el RICS Sustainability Report 2024, el interés por activos inmobiliarios sostenibles ha crecido un 63% en Europa. El 90% de las grandes organizaciones del sector alinea sus nuevos proyectos con estándares de construcción verde. Y las viviendas con certificación energética A o B ya obtienen primas de valor de entre el 14% y el 16% respecto a inmuebles no certificados, según datos de CBRE para el mercado europeo.

En ciudades mediterráneas como Barcelona y Madrid, la eficiencia energética y la adaptación al calor ya son factores económicos concretos. El informe de PwC y ULI señala que el 83% de los líderes del sector considera el riesgo climático como el segundo criterio ESG más relevante para acceder a financiación, por detrás únicamente de la eficiencia energética. Los compradores en 2026 priorizarán certificaciones energéticas A o B. Las aseguradoras están ajustando primas según la ubicación y el riesgo de inundaciones o incendios.

“No es tendencia futura. Es presente operativo.

Desarrollar suelo con criterios de sostenibilidad no es solo hacer lo correcto. Es construir el activo que el mercado va a demandar en los próximos 20-30 años. El que va a tener mejor financiación, mejor ocupación, mejor valoración en la salida”.

La pregunta que me hago y que creo que vale la pena hacerse no es dónde están los precios hoy. Es qué vivienda va a necesitar España en 2035, y quién la va a haber construido.

____________________________________________________________________________________________________________________

Fuentes utilizadas: CBRE European Investor Intentions Survey 2026; PwC & ULI Emerging Trends in Real Estate Europe 2026; Idealista (febrero 2026); Capital Radio / Culmia (previsiones vivienda nueva 2026); Idealista News (escenarios 2026).